Análise de mercado de oligoelementos

Eu,Análise de metais non ferrosos

| Unidades | Semana 4 de xuño | Semana 1 de xullo | Cambios semanais | Prezo medio en xuño | O prezo medio de xullo ata o día 5 | Cambios intermensuais | |

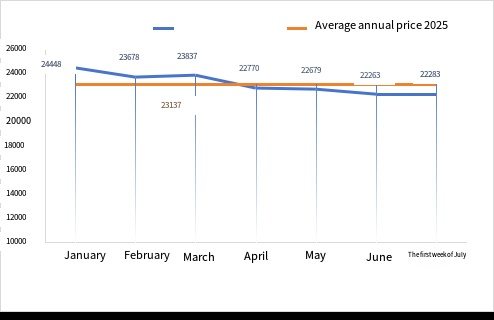

| Mercado de metais de Shanghai # Lingotes de zinc | Yuan/tonelada | 22156 | 22283 | ↑127 | 22679 | 22283 | ↑20 |

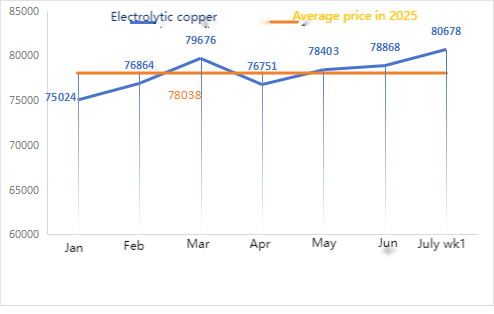

| Rede de Metais de Shanghai # Cobre electrolítico | Yuan/tonelada | 78877 | 80678 | ↑1801 | 78868 | 80678 | ↑1810 |

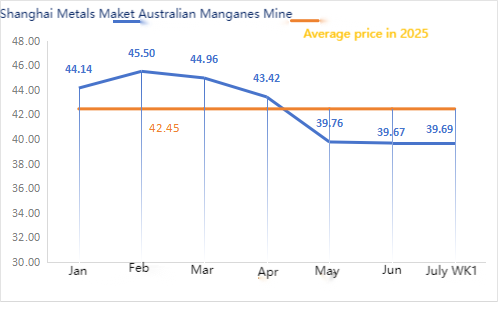

| Rede Youse de Shanghai, Australia mineral de manganeso Mn46% | Yuan/tonelada | 39,5 | 39,69 | ↓0,08 | 39,67 | 39,69 | ↓0,02 |

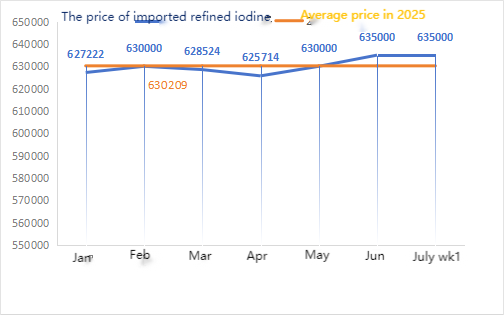

| Prezos do iodo refinado importado pola Sociedade Empresarial | Yuan/tonelada | 635000 | 635000 | 635000 | 635000 | ||

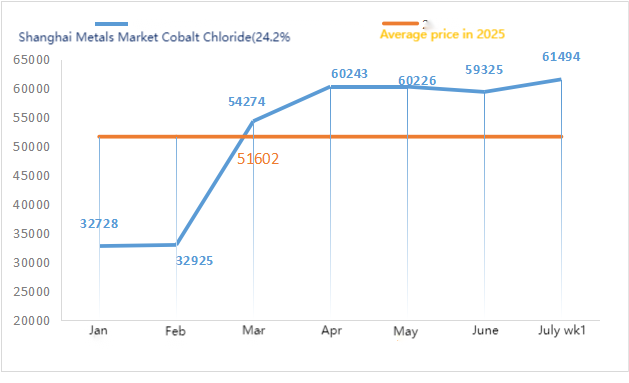

| Mercado de metais de Shanghai, cloruro de cobalto (co≥24,2%) | Yuan/tonelada | 60185 | 61494 | ↑1309 | 59325 | 61494 | ↑2169 |

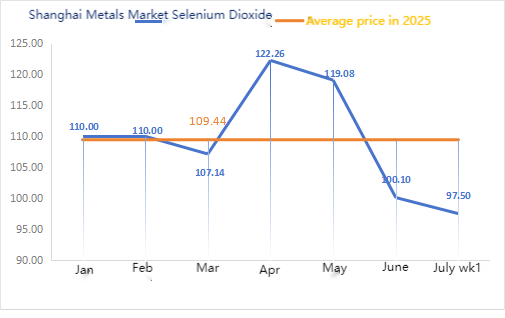

| Mercado de metais de Shanghai: dióxido de selenio | Yuan/quilogramo | 94 | 97,5 | ↑3.5 | 100,10 | 97,50 | ↓2.6 |

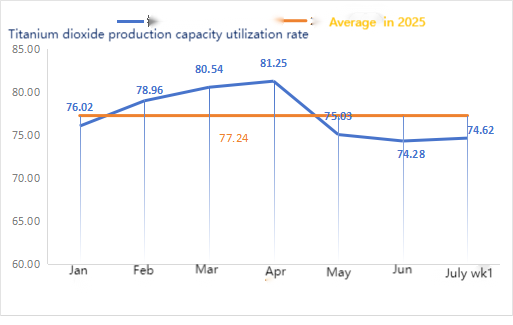

| Taxa de utilización da capacidade dos fabricantes de dióxido de titanio | % | 73,69 | 74,62 | ↑0,93 | 74,28 | 74,62 | ↓1.34 |

Cambio semanal: Cambio intermensual:

Materias primas:

1.Hipóxido de zinc: A taxa de operación dos fabricantes de hipóxido de zinc caeu ao nivel máis baixo despois de Aninovo e o coeficiente de transacción mantívose no nivel máis alto en case tres meses, o que indica que o prezo desta materia prima é temporalmente estable.2.ácido sulfúricoOs prezos varían segundo a rexión esta semana.Os prezos do ácido sulfúrico subiron na parte norte do país, mentres que se mantiveron estables na parte sur. Os prezos da cinza de sosa continuaron baixando esta semana.③Espérase que os prezos do zinc se manteñan altos e volátiles a curto prazo.

O luns, a taxa de funcionamento das plantas de sulfato de cinc na auga foi do 100 %, un 6 % máis que a semana anterior, e a taxa de utilización da capacidade foi do 78 %, un 2 % máis que a semana anterior. Algunhas fábricas completaron o mantemento, o que levou a unha certa recuperación dos datos. As cotizacións mantéñense estables. O entusiasmo polas compras augas arriba e augas abaixo non é alto e a demanda tampouco é grande. Dadas as taxas de funcionamento normais e a baixa demanda, espérase que o prezo do sulfato de cinc se manteña débil a curto prazo. Prevese que o prezo alcance un punto mínimo a mediados ou finais de xullo, seguido dun repunte en agosto. Recoméndase aos clientes que compren segundo as súas necesidades.

En canto ás materias primas:1.Os prezos mantivéronse estables e firmes, e algúns tipos de minerais aínda mostraban signos de subida. Isto debeuse principalmente ás noticias macroeconómicas, que elevaron os prezos dos futuros de silicio e manganeso nas fases posteriores, o que impulsou a confianza e o sentimento do mercado. Non obstante, houbo poucas transaccións reais a prezos altos, e as compras das fábricas nas fases posteriores foron na súa maioría cautelosas e baseadas na demanda.2.Os prezos do ácido sulfúrico variaron dunha rexión a outra esta semana. Os prezos do ácido sulfúrico subiron nas rexións do norte do país, mentres que se mantiveron estables nas rexións do sur. En xeral, permaneceron estables.

Esta semana, a taxa de operación das fábricas de mostras de sulfato de manganeso foi do 73 % e a taxa de utilización da capacidade foi do 66 %, manténdose estable en comparación coa semana anterior. Os pedidos para as principais fábricas aumentaron e, no contexto dos custos firmes das materias primas, existe un forte desexo de que as fábricas suban os prezos. Algunhas fábricas importantes xa aumentaron os seus prezos. Recoméndase aos clientes que preparen os seus plans de existencias con 20 días de antelación en función das condicións de produción.

En canto ás materias primas: a demanda de dióxido de titanio nas industrias transformadoras segue sendo lenta. Algúns fabricantes acumularon inventarios de dióxido de titanio, o que resulta en taxas de explotación persistentemente baixas. A situación de subministración de sulfato ferroso en Qishui continúa a ser escasa.

Esta semana, a taxa de explotación dos fabricantes de sulfato ferroso foi do 75 % e a taxa de utilización da capacidade do 39 %, sen cambios en comparación coa semana anterior. Esta semana, os principais fabricantes non están a cotizar prezos, pero están dispostos a vender a prezos altos, mentres que as cotizacións doutros fabricantes permanecen no nivel máis alto en case dous meses.Na actualidade, a taxa de explotación nacional de sulfato ferroso é baixa, as empresas teñen moi pouco inventario puntual e as fábricas de dióxido de titanio acumulan demasiado inventario, o que leva a un exceso de existencias, o que fai que as fábricas recorten a produción e suspendan as operacións. Os produtores programaron pedidos ata mediados ou finais de agosto e a escasa situación de subministración de sulfato ferroso heptahidratado non mellorou. Xunto co recente alto prezo do sulfato ferroso heptahidratado, apoiado polos custos das materias primas e pedidos relativamente abundantes, espérase que a escaseza de prezos de sulfato ferroso monohidratado continúe aumentando no período posterior. Aconséllase aos clientes que compren e se abastezcan no momento adecuado en función do inventario.

4)sulfato de cobrecloruro cuproso básico

Materias primas: No aspecto macroeconómico, o emprego ADP nos Estados Unidos foi 95.000 menos do esperado e o débil mercado laboral aínda non mostrou mellora. Os operadores aumentaron as súas apostas a que a Reserva Federal recortaría os tipos de xuro polo menos dúas veces antes de finais deste ano, o que era alcista para os prezos do cobre.

En termos de fundamentos, desde o lado da oferta, os accionistas intradía teñen unha forte disposición a vender e existen comportamentos de compra a prezos baixos no mercado, o que forma un patrón de oferta rexional axustado. Desde o lado da demanda, os prezos do cobre están nun rango alto, o que suprime a demanda augas abaixo, e o sentimento xeral de compra augas abaixo é baixo.

En termos de solución de gravado: algúns fabricantes de materias primas augas arriba están a realizar un procesamento profundo da solución de gravado, o que intensifica aínda máis a escaseza de materias primas. O coeficiente de transacción mantense nun nivel alto.

Os produtores de sulfato de cobre/cloruro de cobre básico operaron ao 100 % esta semana, sen cambios con respecto á semana anterior; a utilización da capacidade foi do 38 %, un 2 % menos que a semana anterior, e os produtores operaron con normalidade ultimamente.

Os prezos do sulfato de cobre/cloruro de cobre básico mantéñense no nivel máis alto en case dous meses. Non se descarta que os prezos suban aínda máis. En función da recente tendencia estable das materias primas e do funcionamento dos fabricantes, o sulfato de cobre manterase nun nivel alto a curto prazo. Recoméndase aos clientes que presten atención ao inventario e compren no momento adecuado.

En canto ás materias primas: actualmente, o prezo do ácido sulfúrico no norte é de 970 yuans por tonelada e espérase que supere os 1.000 yuans por tonelada en xullo. O prezo é válido a curto prazo.

As plantas de sulfato de magnesio funcionan ao 100 % e a produción e a entrega son normais. 1) A medida que se achega o desfile militar, segundo a experiencia pasada, todos os produtos químicos perigosos, precursores e explosivos que se empregan no norte aumentarán de prezo nese momento. 2) A medida que se achega o verán, a maioría das plantas de ácido sulfúrico pecharán por mantemento, o que fará que suba o prezo do ácido sulfúrico. Prevese que o prezo do sulfato de magnesio non baixe antes de setembro. Espérase que o prezo do sulfato de magnesio se manteña estable durante un curto período de tempo. Ademais, en agosto, preste atención á loxística no norte (Hebei/Tianjin, etc.). A loxística está suxeita a control debido ao desfile militar. É necesario atopar os vehículos con antelación para o envío.

Materias primas: O mercado nacional de iodo é estable na actualidade, o subministro de iodo refinado importado de Chile é estable e a produción dos fabricantes de iodo é estable.

Esta semana, a taxa de produción dos fabricantes de mostras de iodato de calcio foi do 100 %, a taxa de utilización da capacidade foi do 36 %, a mesma que a semana anterior, e as cotizacións dos principais fabricantes permaneceron sen cambios.Aconséllase aos clientes que fagan as compras en función das necesidades de produción e inventario

Materias primas: o prezo do selenio bruto baixou significativamente debido á supresión colectiva por parte das empresas da cadea de subministración; despois de que o mercado se axustase e os fabricantes comezasen a repoñer as existencias de materias primas, a demanda de selenio bruto repuntou, o que fixo que os prezos do selenio bruto baixasen lixeiramente. Os prezos da materia prima de selenito de sodio mantivéronse débiles esta semana.

Esta semana, os fabricantes de mostras de selenito sódico operaban ao 100 %, cunha utilización da capacidade do 36 %, manténdose estable en comparación coa semana anterior. As cotizacións dos principais fabricantes diminuíron lixeiramente entre un 3 e un 5 % en comparación coa semana pasada. Debido á baixada dos prezos das materias primas e á lentitude da demanda, os prezos do selenito sódico mostran unha tendencia débil. Recoméndase aos clientes que compren segundo o seu propio inventario.

Materias primas: No lado da oferta, as fundicións seguen nun estado de ánimo expectante, con menos transaccións no mercado; no lado da demanda, as empresas transformadoras teñen niveis de inventario relativamente abundantes e o mercado está a preguntar activamente polos prezos, pero as transaccións seguen sendo cautelosas.

Esta semana, as fábricas de mostras de cloruro de cobalto funcionaban ao 100 % e a taxa de utilización da capacidade foi do 44 %, manténdose estable en comparación coa semana anterior. Os prezos dos principais fabricantes subiron lixeiramente esta semana a medida que se difundía información do mercado de que a prohibición de exportación na República Democrática do Congo se prorrogaba durante tres meses. Non se descarta que haxa máis aumentos máis adiante. Recoméndase aos clientes que se abastezan no momento adecuado en función do seu inventario.

9)sales de cobalto/cloruro de potasio/formiato de calcio

Suspendéuse o prezo dos sales de cobalto de calidade para baterías. A prohibición das exportacións da República Democrática do Congo prorrogouse durante tres meses. Os prezos do cobalto poderían seguir subindo, e as cotizacións subiron esta semana en comparación coa semana pasada.

2 Os prezos do cloruro de potasio subiron en comparación coa semana pasada. O potasio canadense está esgotado no porto e podería ser substituído por potasio en po branco ruso máis adiante. O aumento dos prezos do cloruro de potasio continúa e pode seguir subindo no futuro. Recoméndase mercar as existencias axeitadas segundo a demanda.

3. Os prezos do ácido fórmico seguen baixando, as exportacións están restrinxidas e a demanda non se satisface. Esta semana, as cotizacións do formiato de calcio diminuíron en comparación coas dúas semanas anteriores e os prezos están a un nivel relativamente baixo.

Contacto para os medios de comunicación:

Contacto para os medios de comunicación:

Elaine Xu

Grupo SUSTAR

Correo electrónico:elaine@sustarfeed.com

Móbil/WhatsApp: +86 18880477902

Data de publicación: 09-07-2025