Análise de mercado de oligoelementos

Eu,Análise de metais non ferrosos

Semana tras semana: Mes tras mes:

| Unidades | Semana 1 de xaneiro | Semana 2 de xaneiro | Cambios semanais | Prezo medio de decembro | O prezo medio ata 9 días en xaneiro | Cambios intermensuais | Prezo actual o 14 de xaneiro | |

| Mercado de metais de Shanghai # Lingotes de zinc | Yuan/tonelada | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| Rede de Metais de Shanghai # Cobre electrolítico | Yuan/tonelada | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| Metais de Shanghai Australia mineral de manganeso Mn46% | Yuan/tonelada | 41,85 | 41,85 | - | 41,58 | 41,97 | ↑0,39 | 41,85 |

| O prezo do iodo refinado importado segundo a Sociedade Empresarial | Yuan/tonelada | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

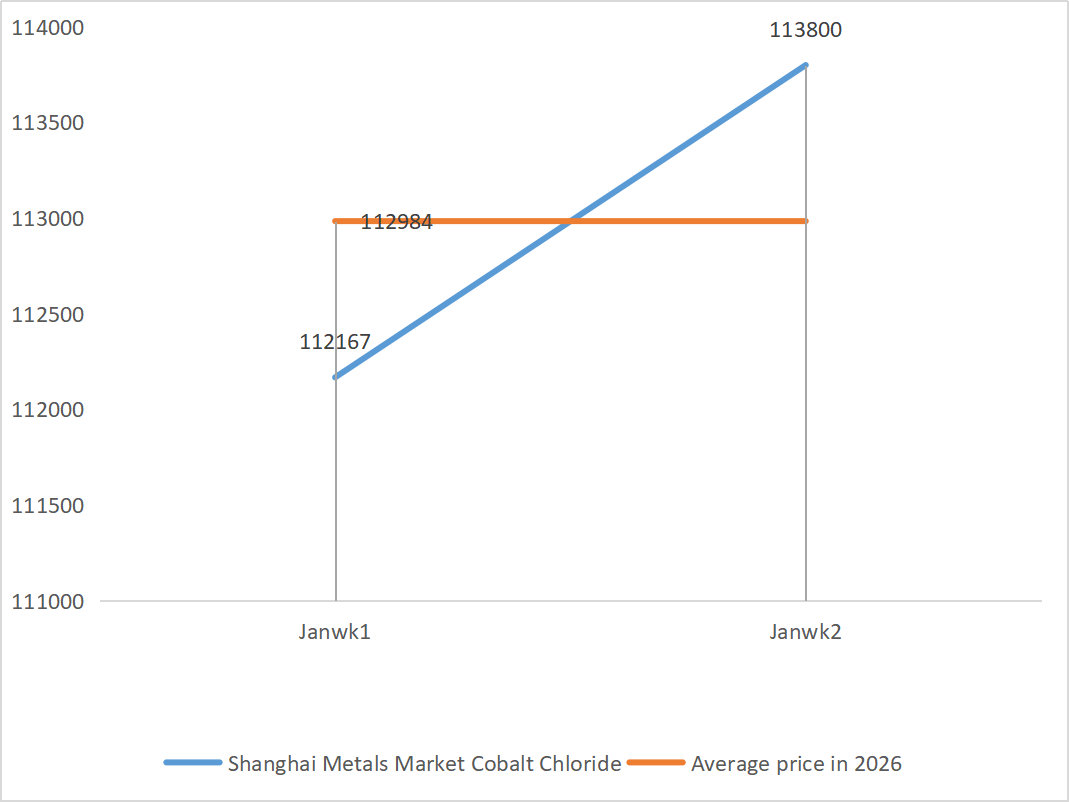

| Mercado de metais de Shanghai: cloruro de cobalto (co≥24,2%) | Yuan/tonelada | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| Mercado de metais de Shanghai: dióxido de selenio | Yuan/quilogramo | 117,5 | 112,5 | ↓5 | 112,9 | 112,9 | ↓0,4 | 127,5 |

| Taxa de utilización da capacidade dos fabricantes de dióxido de titanio | % | 76,67 | 77,85 | ↑1.18 | 74,69 | 77,85 | ↑3.16 |

|

1) Sulfato de cinc

① Materias primas: Hipóxido de cinc: A situación da escaseza de subministración aliviouse un pouco, pero as cotizacións dos fabricantes seguen sendo relativamente firmes e o lado dos custos das empresas segue estando baixo presión.

Contexto do prezo da rede de zinc: Polo de agora, falta un apoio macroeconómico favorable. A taxa de desemprego dos Estados Unidos máis recente para decembro foi do 4,4 %, inferior ás expectativas do mercado do 4,5 %, o que reduce aínda máis a probabilidade de que a Reserva Federal recorte os tipos en xaneiro.

En termos de fundamentos, os beneficios das fundicións recuperáronse xa que os prezos de subprodutos como o ácido sulfúrico e os metais menores seguen sendo altos, e espérase que a produción de fundición de zinc aumente ata as 569.400 toneladas en xaneiro. Ao mesmo tempo, a xanela para as exportacións de lingotes de zinc pechouse, mentres que o consumo posterior segue sendo débil. Tanto a macroeconomía como os fundamentos tiveron dificultades para proporcionar un apoio eficaz aos prezos do zinc. Espérase que o prezo medio do zinc volva baixar a uns 23.800 yuans por tonelada a próxima semana.

② Ácido sulfúrico: os prezos de mercado están estables esta semana.

Esta semana, a oferta continuou a tendencia ascendente: a taxa de funcionamento da fábrica alcanzou o 79 %, un aumento de 5 puntos porcentuais con respecto á semana anterior; a utilización da capacidade alcanzou o 69 %, un aumento de 4 puntos porcentuais con respecto á semana anterior. A demanda segue sendo forte, cos pedidos dos principais fabricantes programados ata principios de febreiro. Respaldado polos altos custos das materias primas básicas e a abundante cantidade de pedidos pendentes, o prezo actual de mercado do sulfato de cinc segue sendo firme. Para evitar entregas axustadas antes do Festival da Primavera, recoméndase aos clientes que compren e se abastezcan con antelación no momento axeitado.

2) Sulfato de manganeso

① O subministro de mineral de manganeso é escaso e o prezo é firme

2.Os prezos do ácido sulfúrico mantéñense altos e estables.

Esta semana, a taxa de explotación dos produtores de sulfato de manganeso foi do 71 %, un 4 % menos que a semana anterior; a utilización da capacidade foi do 51 %, un 2 % menos que a semana anterior. Os pedidos dos principais fabricantes están programados ata os primeiros dez días de febreiro. O custo e a demanda constitúen o soporte principal do prezo actual, e a dirección dos prezos do ácido sulfúrico é unha variable clave. Se a tendencia alcista continúa, impulsará directamente os prezos do sulfato de manganeso a través da transmisión dos custos. En función da análise do volume de pedidos das empresas e dos factores das materias primas, espérase que o sulfato de manganeso se manteña firme a curto prazo. Aconséllase aos clientes que compren segundo o necesiten.

3) Sulfato ferroso

En canto ás materias primas: como subproduto do dióxido de titanio, o subministro de sulfato ferroso está directamente limitado pola industria principal. Na actualidade, a industria do dióxido de titanio enfróntase a uns inventarios elevados e a vendas fóra de tempada, polo que algúns fabricantes pecharon, o que levou a unha redución simultánea da produción do seu subproduto, o sulfato ferroso. Mentres tanto, a demanda estable da industria do fosfato de ferro e litio segue a desviar algunhas materias primas, o que intensifica aínda máis a escasa situación de subministración de produtos de sulfato ferroso de calidade alimentaria.

Esta semana, a taxa de explotación dos fabricantes foi do 80 %, un 60 % máis que a semana anterior; a utilización da capacidade mantívose no 23 %, un 15 % máis que a semana anterior, pero seguía sendo baixa. A maioría dos principais fabricantes pecharon e a situación de subministración axustada no mercado persiste.

Apoiados pola lenta recuperación da capacidade de produción e o escaso subministro de materias primas, espérase que os prezos do sulfato ferroso se manteñan altos e firmes a medio e curto prazo. Compre e abastezase no momento adecuado en función da súa propia situación de inventario.

4) Sulfato de cobre/cloruro básico de cobre

Impulsados polo continuo descenso dos inventarios de cobre da LME e o aumento da prima do cobre xaponesa a un novo máximo, o aumento dos prezos do cobre impulsado pola intelixencia artificial e a transición enerxética, as apostas mineiras globais que quentan o mercado, os datos de inventario da Bolsa de Futuros de Shanghai mostran que os inventarios seguen acumulándose e aumentando, o que reflicte o débil problema da realidade no mercado interno. A industria está actualmente fóra de tempada e a demanda caeu antes do tradicional Festival da Primavera, pero dominada por factores macropositivos, os prezos do cobre responderon limitadamente a isto. En xeral, a mellora das expectativas macro, a remodelación dos patróns de oferta e demanda e os cambios na demanda da industria seguirán apoiando o forte rendemento dos prezos dos metais non ferrosos.

En canto ás materias primas: os fabricantes que traballan augas arriba están a procesar máis solucións de gravado en produtos intermedios como o cobre esponxoso para acelerar a rotación de capital, o que resulta nunha proporción máis reducida de materias primas directas que entran na produción de sulfato de cobre. Esta tensión estrutural persiste, mantendo alto o coeficiente de compra de materias primas e proporcionando un soporte de custos ríxido para os prezos do sulfato de cobre.

Espérase que os prezos do cobre sigan fluctuando a niveis elevados. En xeral, espérase que os prezos do cobre fluctúen entre os 101.000 e os 103.000 yuans por tonelada a próxima semana.

Aconséllase aos clientes que se abastezan no momento adecuado cando os prezos do cobre volvan caer a un nivel relativamente baixo tendo en conta os seus propios inventarios e que presten atención ao problema da acumulación de inventarios que suprime a tendencia alcista.

5) Sulfato de magnesio/óxido de magnesio

En canto ás materias primas: actualmente, o ácido sulfúrico no norte é estable a un nivel alto.

Os prezos do óxido de magnesio e do sulfato de magnesio aumentaron. O impacto do control dos recursos de magnesita, as restricións de cotas e a rectificación ambiental levou a moitas empresas a producir baseándose nas vendas. As empresas de óxido de magnesio queimado lixeiramente pecharon o venres debido ás políticas de substitución da capacidade e ao aumento dos prezos do ácido sulfúrico, e os prezos do sulfato de magnesio e do óxido de magnesio aumentaron a curto prazo. Recoméndase abastecerse axeitadamente.

6) Iodato de calcio

No cuarto trimestre, coa redución dos tipos de xuro da Reserva Federal e a apreciación do yuan, o tipo de cambio do dólar estadounidense fronte ao yuan continuou a baixar. Nos primeiros dez días de xaneiro, o tipo de cambio medio baixou un 2 % en comparación con novembro e o custo do iodo refinado importado diminuíu. Esta semana, o prezo do iodo refinado importado baixou entre 12.000 e 13.000 yuans por tonelada en comparación coa semana pasada. A pesar da diminución dos custos das materias primas, espérase que o prezo do iodato de calcio se manteña estable a curto prazo, apoiado pola demanda e os pedidos da tempada alta.

7) Selenito de sodio

En canto ás materias primas: os prezos dos metais non ferrosos seguen a subir. O mercado xeral de selenio bruto e dióxido de selenio está a reducirse en volume, pero o prezo é estable. O acopio previo ás vacacións é cauteloso. O apoio da demanda de gama alta é máis forte que o dos campos tradicionais. A especulación de capital leva a unha escaseza de materias primas debido á falta de envío de selenio bruto e dióxido de selenio augas arriba. O inventario dos fabricantes é baixo e o prezo aumenta. Compra baixo demanda.

8) Cloruro de cobalto

O prezo central do sulfato de cobalto na cidade continuou a subir, pero o volume total de transaccións foi lixeiramente lento. No lado da oferta, as fundicións escasean de materias primas e as cotizacións seguen a subir. O ambiente comercial no mercado do cloruro de cobalto é máis activo que antes das festas. As compras continuas das empresas líderes poden proporcionar un maior impulso alcista para os prezos do cloruro de cobalto. Estea atento aos cambios do mercado e abastézase axeitadamente.

9) Sales de cobalto/cloruro de potasio/carbonato de potasio/formiato de calcio/ioduro de calcio

- Sales de cobalto: O mercado dos sales de cobalto mantívose firme en xeral, apoiado por unha subministración axustada de materias primas, un aumento dos custos e unha forte demanda posterior. A curto prazo, as flutuacións de prezos serán limitadas debido á liquidez e ao ritmo da demanda de fin de ano, pero a medio e longo prazo, co crecemento da nova demanda de enerxía e a continuación das restricións na subministración, os prezos do sal de cobalto aínda teñen potencial de alza.

2. Cloruro de potasio: Os prezos do potasio son firmes, pero a demanda non é forte e hai poucas transaccións. O volume de importación é grande e o stock no porto non aumentou significativamente ultimamente. A recente firmeza dos prezos está relacionada coa inspección das reservas estatais. As mercadorías poderían liberarse despois do día de Aninovo. Compra segundo a demanda nun futuro próximo.

3. O estancamento entre a oferta e a demanda no mercado do ácido fórmico permanece inalterado e existe unha presión significativa para dixerir o inventario. É improbable que a demanda posterior mostre unha mellora substancial a curto prazo. A curto prazo, os prezos seguirán sendo principalmente fluctuantes e débiles, e a demanda de formiato de calcio é media. Recoméndase prestar atención ao mercado do ácido fórmico e mercar segundo sexa necesario.

4. Os prezos do ioduro mantivéronse estables esta semana en comparación coa semana pasada.

Data de publicación: 14 de xaneiro de 2026