Análise de mercado de oligoelementos

Eu,Análise de metais non ferrosos

Semana tras semana: Mes tras mes:

| Unidades | Semana 2 de decembro | Semana 3 de decembro | Cambios semanais | Prezo medio de novembro | Prezo medio a 19 de decembro | Cambios intermensuais | Prezo actual a 23 de decembro | |

| Mercado de metais de Shanghai # Lingotes de zinc | Yuan/tonelada | 23170 | 23122 | ↑398 | 22407 | 23021 | ↑564 | 23090 |

| Rede de Metais de Shanghai # Cobre electrolítico | Yuan/tonelada | 90495 | 92140 | ↑2546 | 86502 | 91528 | ↑4720 | 93470 |

| Rede de Metais de Shanghai en Australia mineral de manganeso Mn46% | Yuan/tonelada | 41,65 | 41,85 | ↑0,84 | 40,55 | 41,44 | ↑0,68 | 41,85 |

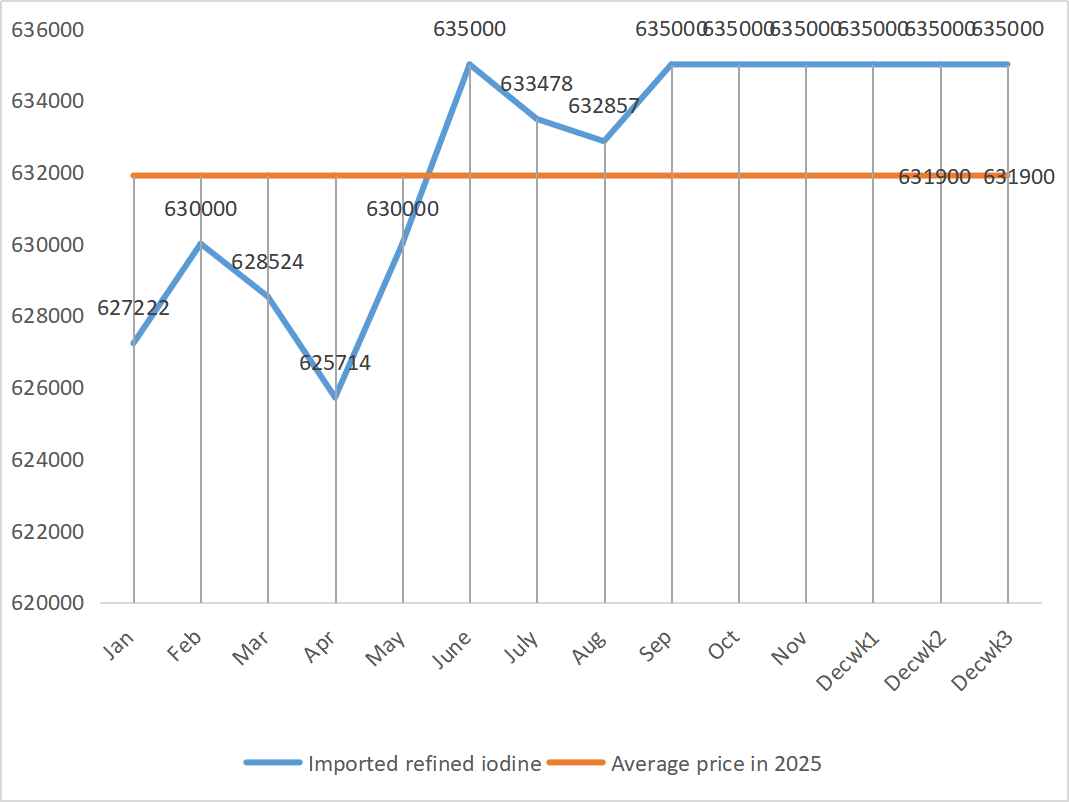

| O prezo do iodo refinado importado segundo a Sociedade Empresarial | Yuan/tonelada | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

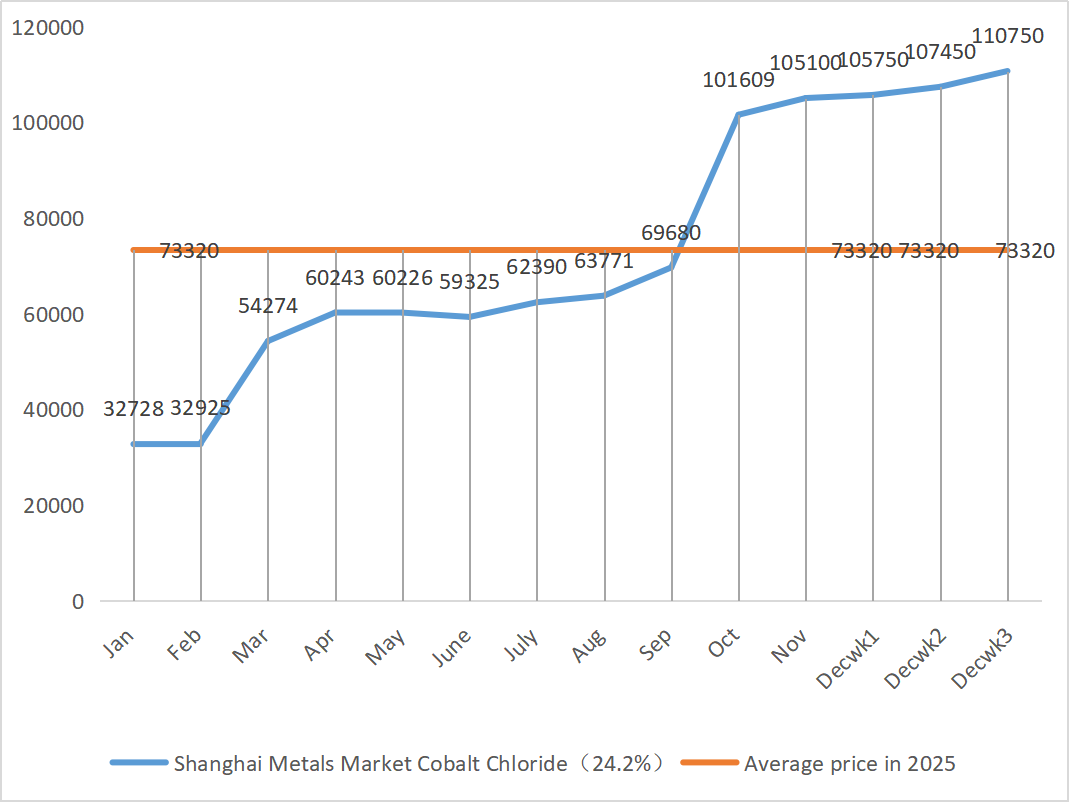

| Mercado de metais de Shanghai: cloruro de cobalto (co≥24,2%) | Yuan/tonelada | 107450 | 110750 | ↑1700 | 105100 | 107983 | ↑1500 | 110750 |

| Mercado de metais de Shanghai: dióxido de selenio | Yuan por quilogramo | 108 | 112 | ↓6 | 113,5 | 111,33 | ↓2,5 | 115 |

| Taxa de utilización da capacidade dos fabricantes de dióxido de titanio | % | 74,26 | 75,09 | ↓0,2 | 75,97 | 74,60 | ↓1,61 |

1) Sulfato de cinc

① Materias primas: hipóxido de zinc: Macroscopicamente, o mercado segue preocupado polos datos de emprego dos Estados Unidos e o índice do dólar diminuíu, o que fixo subir os prezos dos metais non ferrosos en xeral. En canto aos fundamentos, o consumidor viuse algo prexudicado polas advertencias ambientais emitidas en moitos lugares do país; no lado da oferta, as taxas de procesamento do concentrado de zinc seguen sendo baixas, os beneficios das fundicións están comprimidos e algúns fabricantes implementaron recortes e peches de produción, o que provocou unha redución da subministración. O apoio á subministración nacional de lingotes de zinc é bastante obvio. En xeral, os prezos do zinc están apoiados principalmente polo lado da oferta e espérase que os prezos da rede de zinc se manteñan en torno aos 23.200 yuans por tonelada a próxima semana.

② Ácido sulfúrico: O 18 de decembro, representantes da Comisión Nacional de Desenvolvemento e Reforma, a Asociación da Industria do Ácido Sulfúrico de China, a Asociación da Industria do Fosfato e Fertilizantes Compostos de China e empresas clave asistiron á reunión. A reunión pediu ás industrias de ácido sulfúrico e fertilizantes compostos de fosfato que garantisen plenamente o subministro e a estabilidade dos prezos dos fertilizantes na actualidade, e esixiu ás empresas de fundición de ácido que manteñan o prezo de venda do ácido sulfúrico non superior ao nivel do 11 de decembro de 2025, para garantir o funcionamento estable do mercado. Prestarase máis atención aos comentarios do mercado sobre a tendencia dos prezos do ácido sulfúrico no futuro. As políticas de exportación máis endurecidas anteriores para os fertilizantes fosfatados levaron a unha diminución dos prezos do xofre, pero os prezos de mercado do ácido sulfúrico non seguiron o exemplo polo de agora. Os altos prezos actuais son estables e espérase que algúns mercados se fortalezan aínda máis debido á oferta e á demanda rexionais. Esta semana, os prezos de mercado mostraron diverxencias rexionais.

O luns, a taxa de explotación dos produtores de sulfato de cinc da auga foi do 68 %, un 15 % menos que a semana anterior; a utilización da capacidade foi do 68 %, un 5 % máis que a semana anterior. Os pedidos dos principais fabricantes están programados ata mediados ou principios de xaneiro. Os altos custos das materias primas proporcionan un apoio ríxido aos prezos do sulfato de cinc e o mercado actual mantense estable a un nivel alto. Ao mesmo tempo, a aceleración dos envíos de exportación e a reanudación das consultas proporcionaron un maior impulso para os aumentos de prezos. Aconséllase aos clientes que bloqueen os pedidos con antelación segundo corresponda en función do seu inventario e do ciclo de entrega.

2) Sulfato de manganeso

En termos de materias primas: ① Os prezos do mineral de manganeso no mercado de mineral de manganeso mantéñense altos e firmes

2.Os prezos do ácido sulfúrico mantéñense altos e estables.

Esta semana, a taxa de explotación dos produtores de sulfato de manganeso foi do 90 % e a taxa de utilización da capacidade do 62 %, manténdose estable en comparación coa semana anterior. Os pedidos dos principais fabricantes están programados para os primeiros dez días de xaneiro e algúns ata mediados ou finais de xaneiro. Os fabricantes teñen pedidos suficientes na fase inicial e están programados para o envío. En función dos custos e da análise do volume de pedidos da empresa e dos factores de materias primas, o sulfato de manganeso manterase firme a curto prazo. Aconséllase aos clientes que compren segundo as súas necesidades.

3) Sulfato ferroso

Materias primas: Como subproduto do dióxido de titanio, o seu subministro está limitado pola industria principal. O elevado inventario actual e as baixas vendas na industria do dióxido de titanio, xunto co peche dalgúns fabricantes, levaron directamente a unha redución na produción de sulfato ferroso. Mentres tanto, a demanda de fosfato de ferro e litio é estable e continúa a desviar algunhas materias primas, o que agrava a escasa subministración de produtos de calidade alimentaria.

Esta semana, os principais fabricantes suspenderon as cotizacións. No contexto de que os principais fabricantes do mercado non teñen posibilidade de retomar o traballo antes do día de Aninovo, o mercado de transformación xeralmente mantén unha expectativa "alcista" para os prezos do sulfato ferroso. É máis probable que o prezo do sulfato ferroso suba que baixe. Co forte apoio dos custos das materias primas e a suspensión das cotizacións nalgunhas rexións, espérase que o prezo do sulfato ferroso mostre unha tendencia alcista a medio e curto prazo.

Suxírese que o lado da demanda compre segundo a súa propia situación de produción.

4) Sulfato de cobre/cloruro básico de cobre

A nivel macro, as enquisas da Reserva Federal suxiren que os aranceles poderían aumentar a inflación o ano que vén, mentres que o gobernador Waller avoga por novos recortes de tipos baseándose no mercado laboral, o que indica un equilibrio entre a súa política de controlar a inflación e estabilizar a economía, o que en xeral é positivo para os prezos dos metais.

En termos de fundamentos, as subministracións spot son abundantes e os titulares están a vender activamente, pero as transaccións son mediocres; demanda débil a medida que se achega o final do ano. En xeral, o apoio macroeconómico aos prezos do cobre é obvio, pero a supresión da demanda polos prezos altos tamén está a xurdir gradualmente. Ademais, a demanda interna segue sendo resistente en medio das expectativas de consumo fóra de tempada, e a lenta reanudación das minas interrompidas a nivel mundial e os baixos inventarios sociais domésticos continúan a situación de subministración axustada. Espérase que os prezos do cobre operen no rango de 91.500-92.500 yuans por tonelada a próxima semana, e o apoio aos custos do sulfato de cobre segue sendo sólido.

Aconséllase aos clientes que aproveiten os seus propios inventarios para abastecerse cando os prezos do cobre volvan a un nivel relativamente baixo, co fin de garantir o fornecemento e controlar os custos.

5) Sulfato de magnesio/óxido de magnesio

En canto ás materias primas: actualmente, o ácido sulfúrico no norte é estable a un nivel alto.

Os prezos do óxido de magnesio e do sulfato de magnesio aumentaron. O impacto do control dos recursos de magnesita, as restricións de cotas e a rectificación ambiental levou a moitas empresas a producir baseándose nas vendas. As empresas de óxido de magnesio queimado lixeiramente pecharon o venres debido ás políticas de substitución da capacidade e ao aumento dos prezos do ácido sulfúrico, e os prezos do sulfato de magnesio e do óxido de magnesio aumentaron a curto prazo. Recoméndase abastecerse axeitadamente.

6) Iodato de calcio

Materias primas: O prezo do iodo refinado subiu lixeiramente no cuarto trimestre. A subministración de iodato de calcio é escasa. Algúns fabricantes de ioduro suspenderon ou limitaron a produción. Espérase que a subministración de ioduro se manteña estable e lixeiramente superior a longo prazo. Recoméndase abastecerse axeitadamente.

7) Selenito de sodio

En canto ás materias primas: o mercado do selenio foi débil a finais de ano, con poucas transaccións. O centro de prezos do selenio bruto e do diselenio baixou, mentres que os prezos do selenio en po e en tabletas de selenio permaneceron sen cambios. A reposición de terminais está a chegar ao seu fin, os fondos especulativos están á marxe e os prezos están baixo presión a curto prazo. Compre baixo demanda.

8) Cloruro de cobalto

As cotizacións nacionais do metal cobalto estabilizáronse fortemente. O sistema de cotas congolés provocou unha escaseza de subministración e espérase que os custos aumenten. Os mineiros de cobalto poden manter a cota de exportación de cobalto congolés para 2025 e exportar produtos de cobalto de Indonesia e Rusia para compensar parte da escaseza de materias primas de cobalto. O prezo dos sales de cobalto subiu e o prezo do óxido de cobalto e litio estabilizouse. Seguen a haber boas novas. Os prezos internacionais do cobalto están a subir, pero os factores positivos e negativos están a debilitarse para o mercado nacional de cobalto. Abastécese de forma axeitada e suficiente.

9) Sales de cobalto/cloruro de potasio/carbonato de potasio/formiato de calcio/ioduro de calcio

1. Sales de cobalto: oferta: o sistema de cotas na República Democrática do Congo provocou unha escaseza estrutural. As cotas de exportación congolesas endurecéronse significativamente. A República Democrática do Congo, o maior produtor mundial de cobalto, producirá 220.000 toneladas en 2024, o que representa o 76 % do total mundial. O país impuxo unha prohibición de exportación de cobalto en febreiro de 2025 e cambiou a un sistema de cotas en outubro: un límite de exportación de só 18.125 toneladas para o resto de 2025 e unha cota de 96.600 toneladas ao ano para 2026-2027, unha redución do 56 % con respecto ás exportacións reais en 2024. A política provocou unha redución duns 200.000 toneladas na subministración mundial de cobalto, ou o 40 % da demanda anual. Xunto cos dous impulsores da demanda de novas enerxías e de IA, constitúen a lóxica subxacente da tendencia alcista a medio e longo prazo dos prezos do cobalto. A curto prazo, espérase que os prezos do sal de cobalto se manteñan volátiles ou estables en niveis altos. Posteriormente, se se produce un aumento substancial das exportacións intermedias de cobalto da República Democrática do Congo ou un repunte significativo da demanda posterior, espérase que os prezos sigan subindo.

2. Cloruro de potasio: O prezo do potasio é firme, pero a demanda non é forte e non hai moitas transaccións. O volume de importación é grande e o stock no porto non aumentou significativamente ultimamente. A recente firmeza do prezo está relacionada coa inspección das reservas estatais. As mercadorías poderían liberarse despois do día de Aninovo. Compra segundo a demanda nun futuro próximo.

3. O estancamento entre a oferta e a demanda no mercado do ácido fórmico permanece inalterado e existe unha presión significativa para dixerir o inventario. É improbable que a demanda posterior mostre unha mellora substancial a curto prazo. A curto prazo, os prezos seguirán sendo principalmente fluctuantes e débiles, e a demanda de formiato de calcio é media. Recoméndase prestar atención ao mercado do ácido fórmico e mercar segundo sexa necesario.

4. Os prezos do ioduro mantivéronse estables esta semana en comparación coa semana pasada.

Data de publicación: 24 de decembro de 2025