Análise de mercado de oligoelementos

Eu,Análise de metais non ferrosos

Semana tras semana: Mes tras mes:

| Unidades | Semana 2 de agosto | Semana 3 de agosto | Cambios semanais | Prezo medio en xullo | A partir do 22 de agostoPrezo medio | Cambio intermensual | Prezo actual a 26 de agosto | |

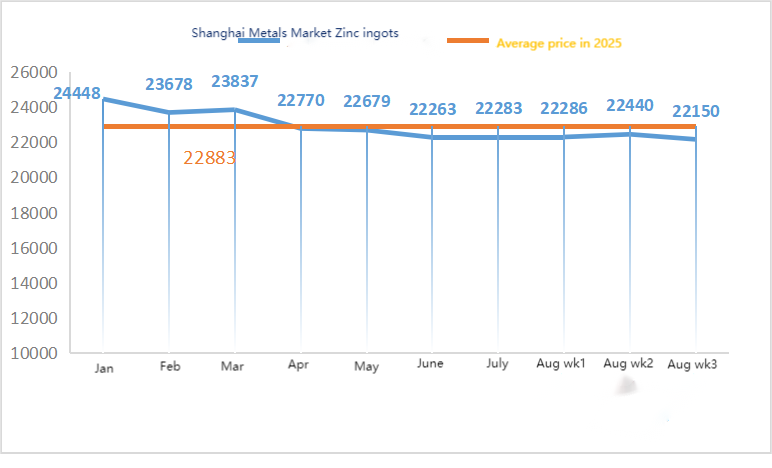

| Mercado de metais de Shanghai # Lingotes de zinc | Yuan/tonelada | 22440 | 22150 | ↓290 | 22356 | 22288 | ↓68 | 22280 |

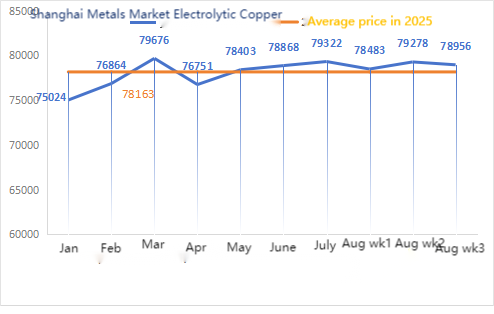

| Mercado de metais de Shanghai # Cobre electrolítico | Yuan/tonelada | 79278 | 78956 | ↓322 | 79322 | 78870 | ↓452 | 79585 |

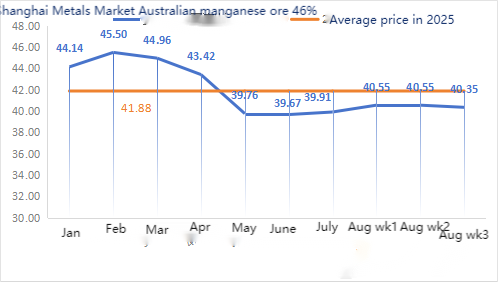

| Metais de Shanghai Australiamineral de manganeso Mn46% | Yuan/tonelada | 40,55 | 40,35 | ↓0,2 | 39,91 | 40,49 | ↑0,58 | 40,15 |

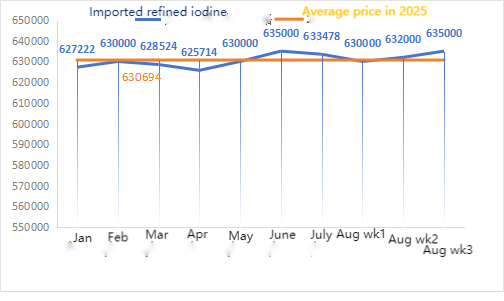

| O prezo do iodo refinado importado segundo a Sociedade Empresarial | Yuan/tonelada | 632000 | 635000 | ↑3000 | 633478 | 632189 | ↓1289 | 635000 |

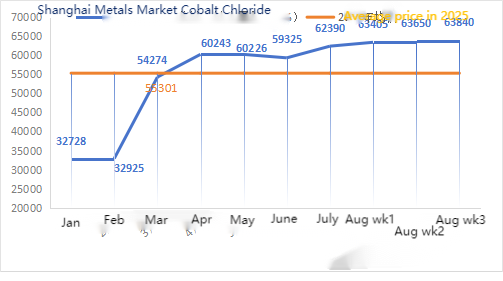

| Mercado de metais de Shanghai: cloruro de cobalto(co≥24,2%) | Yuan/tonelada | 63650 | 63840 | ↑190 | 62390 | 63597 | ↑1207 | 64250 |

| Mercado de metais de Shanghai: dióxido de selenio | Yuan/quilogramo | 96,8 | 99.2 | ↑2.4 | 93,37 | 96,25 | ↑2,88 | 100 |

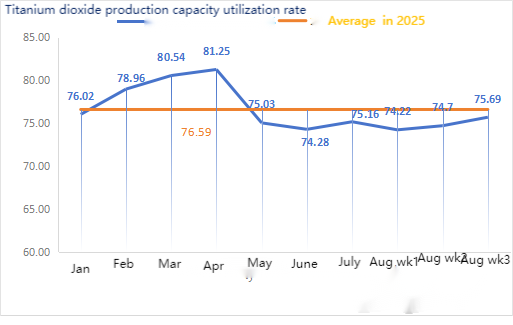

| Taxa de utilización da capacidade dos fabricantes de dióxido de titanio | % | 74,7 | 75,69 | ↑0,99 | 75,16 | 74,53 | ↓0,63 |

En canto ás materias primas: hipóxido de zinc: cos elevados custos das materias primas e as fortes intencións de compra das industrias finais, os fabricantes teñen unha forte disposición a subir os prezos e o alto coeficiente de transacción actualízase constantemente. ② Os prezos do ácido sulfúrico mantivéronse estables en todo o país esta semana. Cinza de sosa: os prezos mantivéronse estables esta semana. ③ Macroscopicamente, as expectativas de recortes de tipos da Reserva Federal flutúan, o índice dólar está a subir, os metais non ferrosos están baixo presión e o mercado está preocupado polas perspectivas da demanda de zinc. En canto aos fundamentos, os inventarios nacionais seguen a aumentar, o patrón de excedentes de zinc permanece sen cambios e o consumo segue sendo débil na actualidade. O sentimento macroeconómico flutúa, o centro de gravidade do zinc de Shanghai está a baixar, á espera de máis orientacións macroeconómicas.

Espérase que os prezos do zinc oscilen entre os 22.000 e os 22.500 yuans por tonelada a próxima semana.

A taxa de funcionamento da fábrica de mostras de zinc para sulfato de auga o luns foi do 83 %, un 11 % menos que a semana anterior, e a taxa de utilización da capacidade foi do 71 %, un 2 % menos que a semana anterior. As cotizacións para esta semana son as mesmas que as da semana pasada. Nos primeiros dez días da semana, os clientes das industrias de pensos e fertilizantes tiveron existencias, cos principais fabricantes programando pedidos ata mediados de setembro e algúns ata finais de setembro. A taxa de funcionamento xeral augas arriba foi normal, pero a entrada de pedidos foi significativamente insuficiente. Hai varios niveis de retrocesos no mercado spot. As empresas de pensos non estiveron moi activas nas compras ultimamente. Baixo a dobre presión das taxas de funcionamento das empresas augas arriba e os pedidos existentes insuficientes, o sulfato de zinc seguirá funcionando de forma débil e estable a curto prazo. Suxírese que o lado da demanda determine o plan de compra con antelación en función da súa propia situación de inventario.

En canto ás materias primas: ① O mercado do mineral de manganeso mantívose estable con flutuacións e un retroceso. Entre eles, os prezos dos bloques do norte de Hong Kong e Macau, os bloques de Gabón, etc., baixaron lixeiramente en 0,5 yuans por tonelada, mentres que os prezos doutros tipos de mineral permaneceron estables polo momento. O mercado do mineral de manganeso no seu conxunto mantívose estable e nun modo de espera. Houbo poucas cotizacións dos comerciantes e poucas consultas das fábricas. O prezo do mineral de manganeso estaba nun punto morto no que era difícil preguntar sobre os prezos baixos e difícil vender sobre os prezos altos. O ambiente comercial no porto foi lento. A recuperación da confianza no carbón de coque levou o mercado do silicio-manganeso a subir en resonancia. Na actualidade, as fábricas de aliaxes e as acerías terminais operan a un nivel relativamente alto, o que proporciona un forte apoio á demanda de mineral de manganeso como materia prima. Os principais mineiros esperan unha nova rolda de demanda de reposición de inventario en setembro e teñen unha baixa disposición a vender a prezos baixos. A diferenza de prezo entre as consultas das fábricas e as cotizacións dos comerciantes ampliouse.

2.Os prezos do ácido sulfúrico son basicamente estables.

Esta semana, a taxa de operación dos fabricantes de mostras de sulfato de manganeso foi do 71 %, unha diminución do 15 % en comparación coa semana anterior. A taxa de utilización da capacidade foi do 44 %, unha baixada do 17 % con respecto á semana anterior. O mantemento dalgunhas fábricas provocou un descenso nos datos. A entrega das fábricas foi axustada. As cotizacións das fábricas principais aumentaron esta semana en comparación coa semana pasada. Na segunda metade do mes, aumentou o número de fabricantes de sulfato de manganeso que pecharon por mantemento. Non houbo un aumento significativo nos pedidos de comercio exterior e os clientes finais nacionais non estaban moi entusiasmados coa reposición de inventarios. Segundo a análise do volume de pedidos das empresas e os factores de materias primas, o sulfato de manganeso manterase estable a curto prazo. Recoméndase que os clientes reduza o inventario de forma axeitada.

Recoméndase que o lado da demanda determine o plan de compra con antelación en función da súa propia situación de inventario.

En canto ás materias primas: a demanda de dióxido de titanio nas industrias transformadoras segue sendo lenta. Algúns fabricantes acumularon inventarios de dióxido de titanio, o que resultou en taxas de explotación baixas. A situación de subministración de sulfato ferroso en Qishui continúa a ser escasa.

Esta semana, a taxa de operación dos fabricantes de sulfato ferroso de mostra foi do 75 % e a taxa de utilización da capacidade foi do 24 %, manténdose estable en comparación coa semana anterior. As cotizacións desta semana foron estables en comparación coa semana pasada. Cos produtores programando pedidos ata mediados de outubro, o subministro de materia prima heptahidrato ferroso é axustado e o prezo mantense firme a un nivel alto. Co apoio aos custos e pedidos relativamente abundantes, espérase que o prezo do monohidrato ferroso se manteña firme a un nivel alto no período posterior, afectado principalmente pola taxa de operación da industria do dióxido de titanio e o progreso relativo do subministro de materias primas. Recentemente, o envío de heptahidrato de sulfato ferroso foi bo, o que levou a un aumento dos custos para os produtores de monohidrato de sulfato ferroso. Actualmente, a taxa de operación xeral do sulfato ferroso en China non é boa e as empresas teñen moi pouco inventario spot. Espérase que o sulfato ferroso aumente a curto prazo e aconséllase aos clientes que aumenten os seus inventarios de forma adecuada.

4)sulfato de cobre/cloruro básico de cobre

Materias primas: Macroscopicamente, xurdiu unha diverxencia de políticas dentro da Reserva Federal. Aínda que os tipos se mantiveron sen cambios na reunión de xullo, algúns funcionarios apoiaron unha rebaixa dos tipos en setembro. O mercado agarda noticias sobre as conversas con Ucraína, e o repunte do petróleo bruto combinado coas expectativas máis fortes dunha rebaixa dos tipos da Reserva Federal é un apoio positivo para os prezos do cobre.

En termos de fundamentos, o lado da oferta experimentou un claro cambio dunha subministración puntual de cobre electrolítico axustada a frouxa debido ao aumento das chegadas das refinerías nacionais. O lado da demanda aínda está na tempada baixa tradicional, coa industria de produción mantendo as compras baixo demanda e a reposición de inventarios a prezos baixos, e o sentimento xeral é cauteloso. En xeral, as perspectivas macroeconómicas positivas proporcionaron certo apoio aos prezos do cobre.

En termos de solución de gravado: algúns fabricantes de materias primas augas arriba están a procesar profundamente a solución de gravado, a escaseza de materias primas intensifícase aínda máis e o coeficiente de transacción segue sendo alto.

En termos de prezo, espérase que o prezo neto do cobre flutúe lixeiramente dentro do rango de 79.500 yuans por tonelada esta semana.

Esta semana, a taxa de explotación dos produtores de sulfato de cobre/cobre cáustico é do 100 % e a taxa de utilización da capacidade é do 45 %, manténdose estable en comparación coa semana anterior. Esta semana, as cotizacións dos principais fabricantes mantivéronse igual que a semana pasada.

En función da tendencia recente das materias primas e das condicións operativas dos fabricantes, espérase que o sulfato de cobre se manteña a un nivel alto con flutuacións a curto prazo. Recoméndase aos clientes que manteñan inventarios normais.

Materias primas: A magnesita, materia prima, é estable.

A fábrica funciona con normalidade e a produción é normal. O prazo de entrega adoita ser de entre 3 e 7 días. Os prezos mantivéronse estables de agosto a setembro. A medida que se achega o inverno, existen políticas nas principais zonas fabriles que prohiben o uso de fornos para a produción de óxido de magnesio, e o custo do uso de carbón combustible aumenta no inverno. En conxunto co anterior, espérase que o prezo do óxido de magnesio suba de outubro a decembro. Aconséllase aos clientes que compren en función da demanda.

En canto ás materias primas: actualmente, o prezo do ácido sulfúrico no norte está a subir a curto prazo.

As plantas de sulfato de magnesio funcionan ao 100 %, a produción e a entrega son normais e os pedidos están programados ata principios de setembro. Espérase que o prezo do sulfato de magnesio se manteña estable en agosto. A medida que se achega setembro, o prezo do ácido sulfúrico pode subir e non se descarta que o prezo do sulfato de magnesio siga aumentando. Aconséllase aos clientes que compren segundo os seus plans de produción e as necesidades de inventario.

Materias primas: O mercado nacional de iodo é estable na actualidade, o subministro de iodo refinado importado de Chile é estable e a produción dos fabricantes de iodo é estable.

Esta semana, a taxa de produción dos fabricantes de mostras de iodato de calcio foi do 100 %, a taxa de utilización da capacidade foi do 36 %, a mesma que a semana anterior, e as cotizacións dos principais fabricantes mantivéronse estables. A industria gandeira e avícola experimentou un repunte da demanda a medida que o tempo se volvía máis fresco, e os fabricantes de pensos acuáticos estaban na tempada de alta demanda, o que provocou un lixeiro aumento da demanda esta semana en comparación coa semana normal.

A demanda mantívose estable esta semana en comparación coa semana normal. Recoméndase aos clientes que compren baixo demanda en función da planificación da produción e das necesidades de inventario.

En canto ás materias primas: o prezo de poxa do selenio bruto procedente das fundicións de cobre aumentou recentemente, o que demostra a crecente actividade das transaccións no mercado do selenio e a crecente confianza xeral na tendencia futura dos prezos do mercado do selenio.

Esta semana, a taxa de operación dos fabricantes de mostras de selenito sódico foi do 100 % e a taxa de utilización da capacidade foi do 36 %, manténdose estable en comparación coa semana anterior. Afectado polo aumento dos pedidos de exportación dos fabricantes, o prezo do po de selenito sódico puro subiu esta semana en comparación coa semana pasada.

Espérase que os prezos das materias primas aínda suban e aconséllase á demanda mercar no momento adecuado en función dos seus propios inventarios.

Materias primas: No lado da oferta, as fundicións augas arriba seguen sendo optimistas sobre os produtos de cobalto e, co consumo de materias primas e cloruro de cobalto, intensifícase a sensación de acumulación e freo das vendas. No lado da demanda, debido ás continuas subidas de prezos dos últimos tempos, houbo un crecente sentimento de expectación augas abaixo. Espérase que os prezos suban lixeiramente a próxima semana.

A medida que o tempo se vai arrefriando gradualmente, o consumo e a demanda de alimento para rumiación aumentaron, mantendo as compras esenciais. A demanda aumentou lixeiramente esta semana en comparación coa semana normal.

Non se descarta que o prezo da materia prima de cloruro de cobalto siga subindo. Recoméndase aos clientes que compren no momento axeitado en función do inventario.

10) Sal de cobalto/cloruro de potasio/carbonato de potasio/formiato de calcio/ioduro de calcio

1 Os prezos do sal de cobalto vense afectados pola prohibición das exportacións de cobalto na República Democrática do Congo, cun subministro escaso de materias primas e un evidente apoio aos custos. A curto prazo, é probable que os prezos do sal de cobalto sigan sendo volátiles e á alza. Debido ao continuo aumento dos custos, as empresas de fundición manterán o apoio aos prezos e basicamente suspenderán as cotizacións para pedidos individuais. Despois de que os prezos internos se estabilizasen, os comerciantes aprazaron a venda a un prezo máis baixo e subiron lixeiramente as súas cotizacións. Os cambios de prezos posteriores deberían centrarse no aumento dos custos e nas compras reais por parte dos clientes intermedios despois de que rematen as vacacións de verán a finais de agosto e principios de setembro.

2. O prezo do cloruro de potasio no mercado interno mantense estable cunha lixeira relaxación e a demanda debilitouse temporalmente.

Aínda que as cotizacións dos comerciantes se mantiveron estables polo momento, a disposición dalgúns comerciantes a vender aumentou, o que levou a que as vendas subisen lixeiramente. En xeral, baixo a influencia do aumento das expectativas de importación, o prezo de gama alta do fertilizante de potasa pode afrouxar lixeiramente a curto prazo, pero limitado por factores como o mantemento e os recortes de produción, espérase que o axuste sexa limitado. Espérase que fluctue nun rango estreito de , cunha baixa posibilidade de subidas e baixadas significativas. O prezo do carbonato de potasio segue o prezo do cloruro de potasio.

3. Os prezos do formiato de calcio mantivéronse estables en niveis altos esta semana. O prezo do ácido fórmico en bruto subiu debido ao peche das fábricas por mantemento. Algunhas plantas de formiato de calcio deixaron de aceptar pedidos.

4. Os prezos do ioduro mantivéronse estables esta semana en comparación coa semana pasada.

Data de publicación: 29 de agosto de 2025