Análise de mercado de oligoelementos

Eu,Análise de metais non ferrosos

Semana tras semana: Mes tras mes:

| Unidades | Semana 3 de agosto | Semana 4 de agosto | Cambios semanais | Prezo medio en xullo | A partir do 29 de agosto Prezo medio | Cambio intermensual | Prezo actual a 2 de setembro | |

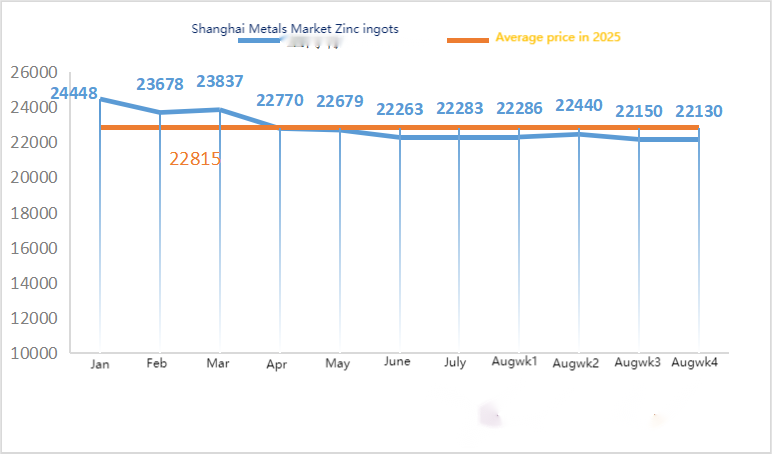

| Mercado de metais de Shanghai # Lingotes de zinc | Yuan/tonelada | 22150 | 22130 | ↓20 | 22356 | 22250 | ↓108 | 22150 |

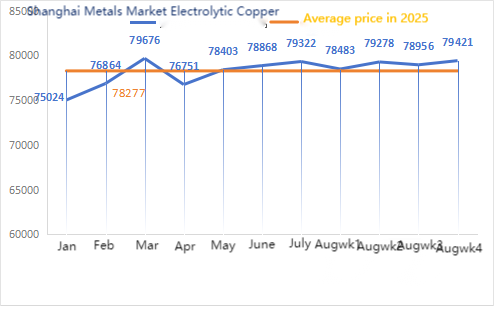

| Mercado de metais de Shanghai # Cobre electrolítico | Yuan/tonelada | 78956 | 79421 | ↑465 | 79322 | 79001 | ↓321 | 80160 |

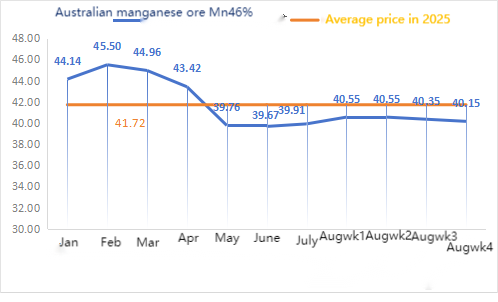

| Rede de Metais de Shanghai en Australia mineral de manganeso Mn46% | Yuan/tonelada | 40,35 | 40,15 | ↓0,2 | 39,91 | 40,41 | ↑0,50 | 40,15 |

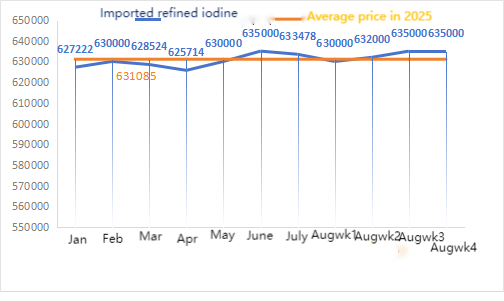

| O prezo do iodo refinado importado segundo a Sociedade Empresarial | Yuan/tonelada | 635000 | 635000 | 633478 | 632857 | ↓621 | 632857 | |

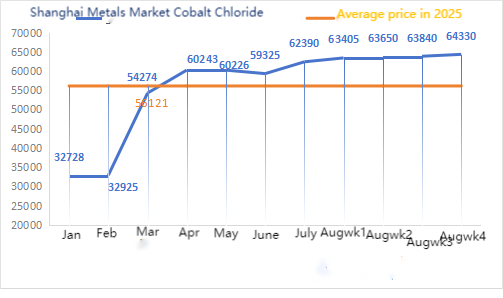

| Mercado de metais de Shanghai: cloruro de cobalto (co≥24,2%) | Yuan/tonelada | 63840 | 64330 | ↑490 | 62390 | 63771 | ↑1381 | 65250 |

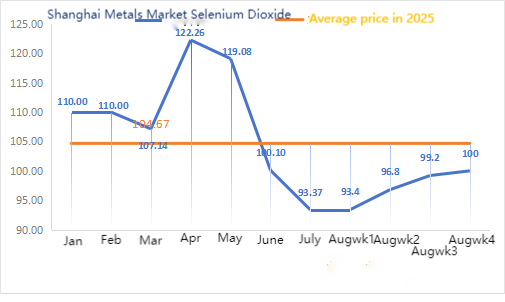

| Mercado de metais de Shanghai: dióxido de selenio | Yuan/quilogramo | 99.2 | 100 | ↑0,8 | 93,37 | 97,14 | ↑3,77 | 100 |

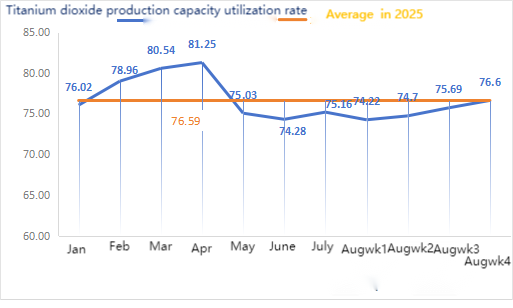

| Taxa de utilización da capacidade dos fabricantes de dióxido de titanio | % | 75,69 | 76,6 | ↑0,91 | 75,16 | 74,95 | ↓0,21 |

En canto ás materias primas: hipoóxido de zinc: cos elevados custos das materias primas e o entusiasmo de compra non diminuído das industrias transformadoras, os fabricantes teñen unha forte disposición a subir os prezos e o coeficiente de transacción mantense nun nivel alto dentro do mes.

② Os prezos do ácido sulfúrico mantivéronse estables en varias rexións esta semana. Sodio: os prezos mantivéronse estables esta semana. ③ Macroscopicamente, un dólar máis débil xunto coas expectativas dunha rebaixa dos tipos en setembro impulsou o fortalecemento dos prezos dos metais.

En xeral, afectadas polo desfile militar, algunhas empresas de galvanización do norte reduciron a produción, o consumo foi suprimido, a reposición augas abaixo a prezos baixos foi insuficiente e os inventarios sociais continuaron a aumentar lixeiramente, o que suprimiu os prezos do zinc. Coa transición do consumo entre as tempadas alta e baixa, hai apoio para os prezos do zinc por debaixo. As orientacións macroeconómicas a curto prazo son débiles, os fundamentos están mesturados con alcistas e baixistas, e os prezos do zinc permanecen nun rango estreito de flutuacións.

Espérase que os prezos do zinc oscilen entre os 22.000 e os 22.500 yuans por tonelada a próxima semana.

A taxa de funcionamento da fábrica de mostras de zinc e sulfato de auga o luns foi do 83 %, sen cambios con respecto á semana anterior; a utilización da capacidade foi do 68 %, un 3 % menos que a semana anterior, debido a fallos nos equipos dalgunhas fábricas. As cotizacións desta semana son as mesmas que as da semana pasada. A demanda da industria de pensos é relativamente estable, xa que os grandes grupos de fabricantes da industria de pensos de exportación realizan principalmente licitacións trimestrais e algúns pequenos clientes e comerciantes compran segundo os pedidos. Os pedidos dos principais fabricantes están programados ata finais de setembro e algúns ata os primeiros dez días de outubro. Xunto cos custos firmes das materias primas e a recuperación da demanda en varias industrias, espérase que o prezo do zinc monohidratado suba lixeiramente antes de mediados de setembro. Recoméndase que a demanda compre e se abasteza en función do seu propio inventario.

En canto ás materias primas: ① A principios de semana, o mercado do mineral de manganeso estaba nunha operación de consolidación á espera. Debido ao control de tráfico no porto de Tianjin, era difícil preguntar sobre os vehículos de recollida. A semana pasada, as estatísticas mostraron unha diminución significativa no volume de despacho portuario. Os informes dos comerciantes portuarios foron principalmente estables e as consultas esporádicas augas abaixo intensificaron a redución de prezos. A medida que o sentimento de "anticompetencia interna" se esvaece, o mercado de futuros da serie negra está a caer en xeral e o ritmo de recuperación da demanda no "setembro dourado e outubro prateado" debe ser vixiado de preto.

O prezo de transacción do mineral de manganeso baixou lixeiramente esta semana.

2.Os prezos do ácido sulfúrico mantivéronse practicamente estables.

Esta semana, a taxa de funcionamento das fábricas de mostras de sulfato de manganeso foi do 81 %, un 10 % máis que a semana anterior; a taxa de utilización da capacidade foi do 42 %, un 2 % menos que a semana anterior. Aínda que a reanudación das operacións dalgunhas fábricas levou a un aumento na taxa de utilización da capacidade, o peche das principais fábricas provocou que esta diminuíse. As cotizacións subiron esta semana en medio de entregas axustadas por parte dos fabricantes. A medida que o tempo se fai máis fresco e aumenta a alimentación para o gando, xunto coa chegada da tempada de volta ás clases e o aumento da demanda terminal de carne, ovos e leite, o sentimento de cría quéntase e espérase que a industria da alimentación se desenvolva ben. A taxa de utilización da capacidade dos fabricantes de sulfato de manganeso está no seu nivel máis baixo en case tres meses. Algúns fabricantes realizaron pedidos ata novembro e a situación de entrega axustada permanece sen cambios. Xunto coa alta operación das materias primas e o forte apoio aos custos, o prezo do sulfato de manganeso segue subindo. Recoméndase que os clientes que envían por mar consideren plenamente o tempo de envío e se abastezan con antelación.

En canto ás materias primas: a demanda de dióxido de titanio nas industrias transformadoras segue sendo lenta. Algúns fabricantes acumularon inventarios de dióxido de titanio, o que resultou en taxas de explotación baixas. A situación de subministración de sulfato ferroso en Qishui continúa a ser escasa.

Esta semana, a taxa de explotación dos fabricantes de mostras de sulfato ferroso foi do 75 % e a taxa de utilización da capacidade foi do 24 %, manténdose estable en comparación coa semana anterior. Esta semana, os principais fabricantes suspenderon as cotizacións.

Os produtores teñen pedidos programados ata finais de outubro. O subministro de heptahidrato de materia prima é escaso e o prezo é alto e firme. Co apoio aos custos e os pedidos relativamente abundantes, xunto coa suspensión das cotizacións por parte dos principais fabricantes e as entregas axustadas, existe a posibilidade de que o prezo do monohidrato ferroso subise. Recoméndase que a demanda compre e se abasteza en combinación co inventario.

4)sulfato de cobrecloruro cuproso básico

En canto ás materias primas: macroscopicamente, os datos económicos dos Estados Unidos non superaron as expectativas, a probabilidade de que a Reserva Federal recorte os tipos de xuro segue sendo alta, o renminbi offshore foi forte ultimamente e o apetito polo risco interno é aceptable. En canto á industria, a subministración de materias primas de cobre segue sendo escasa. A actual subministración escasa de chatarra e a expectativa de mantemento da fundición aliviaron a presión do exceso de oferta interna. Xunto coa próxima tempada alta, o apoio aos prezos é forte. A curto prazo, espérase que os prezos do cobre manteñan unha tendencia volátil pero forte. Rango de referencia para o principal rango operativo do cobre de Shanghai: 79.000-80.200 yuans/tonelada

En termos de solución de gravado: algúns fabricantes de materias primas augas arriba aceleraron a rotación de capital mediante o procesamento profundo da solución de gravado en cobre esponxoso ou hidróxido de cobre, a proporción de vendas á industria do sulfato de cobre reduciuse, a escaseza de materias primas intensificouse aínda máis e o coeficiente de transacción alcanzou un novo máximo.

En termos de prezo, o principal rango operativo de referencia do cobre de Shanghai é de 79.000 a 80.200 yuans/tonelada cunha flutuación estreita.

Esta semana, a taxa de explotación dos produtores de sulfato de cobre/cobre cáustico foi do 100 % e a taxa de utilización da capacidade foi do 45 %, manténdose estable en comparación coa semana anterior.

En función das tendencias recentes das materias primas e da análise de inventario, espérase que o sulfato de cobre se manteña a un nivel alto con flutuacións a curto prazo. Recoméndase aos clientes que manteñan un inventario normal.

Materias primas: A magnesita, materia prima, é estable.

A fábrica funciona con normalidade e a produción é normal. O prazo de entrega adoita ser de entre 3 e 7 días. Os prezos mantivéronse estables de agosto a setembro. A medida que se achega o inverno, existen políticas nas principais zonas fabriles que prohiben o uso de fornos para a produción de óxido de magnesio, e o custo do uso de carbón combustible aumenta no inverno. En conxunto co anterior, espérase que o prezo do óxido de magnesio suba de outubro a decembro. Aconséllase aos clientes que compren en función da demanda.

6) Sulfato de magnesio

Materias primas: O prezo do ácido sulfúrico no norte está a subir actualmente a curto prazo.

Na actualidade, as plantas de sulfato de magnesio funcionan ao 100 % e a produción e a entrega son normais. A medida que se achega setembro, o prezo do ácido sulfúrico está temporalmente estable e non se descartan novos aumentos. Aconséllase aos clientes que compren segundo os seus plans de produción e as necesidades de inventario.

Materias primas: O mercado nacional de iodo é estable na actualidade, o subministro de iodo refinado importado de Chile é estable e a produción dos fabricantes de iodo é estable.

Esta semana, a taxa de produción dos fabricantes de mostras de iodato de calcio foi do 100 %, a taxa de utilización da capacidade foi do 36 %, a mesma que a semana anterior, e as cotizacións dos principais fabricantes mantivéronse estables.

Espérase que os prezos do iodato de calcio se manteñan estables a curto prazo. Aconséllase aos clientes que compren segundo os seus plans de produción e as necesidades de inventario.

En canto ás materias primas: co prezo das materias primas de selenio bruto en constante aumento, o custo do diselenio mantívose elevado, a posibilidade de vendelo a un prezo baixo xa non existe e a confianza no prezo de mercado no período posterior tamén está a medrar.

Esta semana, a taxa de operación dos fabricantes de mostras de selenito de sodio foi do 100 % e a taxa de utilización da capacidade foi do 36 %, manténdose estable en comparación coa semana anterior. As cotizacións dos fabricantes mantivéronse estables esta semana. A curto prazo, o prezo do selenito de sodio manterase estable. Recoméndase que os clientes compren segundo o seu propio inventario segundo as súas necesidades.

Materias primas: As importacións de produtos intermedios de cobalto en xullo, publicadas o 20 de xullo, superaron as expectativas do mercado, o que debilitou aínda máis a sensación de subidas de prezos. Na actualidade, moitos clientes intermedios están a adoptar unha actitude cautelosa de espera e observación, e os prezos xerais están nun punto morto con flutuacións limitadas.

Esta semana, a taxa de funcionamento da fábrica de mostras de cloruro de cobalto foi do 100 % e a taxa de utilización da capacidade foi do 44 %, manténdose estable en comparación coa semana anterior. As cotizacións dos fabricantes mantivéronse estables esta semana. Espérase que o prezo do cloruro de cobalto se manteña estable a curto prazo. Recoméndase aos clientes que compren segundo o seu inventario.

10) Sales de cobalto/cloruro de potasio/carbonato de potasio/formiato de calcio/ioduro de calcio

1. No lado da oferta, debido á continua intensificación da escaseza de materias primas e á inversión de custos, a produción das empresas de fundición continuou a diminuír, mantendo a subministración a longo prazo e mantendo activamente os prezos. Despois de que os prezos internos se estabilizasen, os comerciantes aprazaron a venda a un prezo máis baixo e subiron lixeiramente as súas cotizacións. A medida que as vacacións de verán chegaban ao seu fin, algúns fabricantes procedentes do sector inferior comezaron a realizar compras no mercado, pero debido ao prezo relativamente alto do cobalto que espremía os seus beneficios de produción, a demanda era relativamente débil. Xunto co aínda alto inventario social no mercado, as compras procedentes do sector inferior non puideron aceptar temporalmente prezos altos e as transaccións reais seguiron sendo débiles. Baixo a influencia do continuo aumento dos custos das materias primas, espérase que os prezos do cobalto se manteñan fortes a curto prazo, pero a magnitude do aumento seguirá dependendo da situación real de compra das empresas procedentes do sector inferior. Se as empresas procedentes do sector inferior poden comprar en grandes cantidades, o aumento do cobalto será máis suave.

2. Non houbo un cambio significativo no prezo xeral do cloruro de potasio. O mercado mostra unha tendencia á debilidade tanto da oferta como da demanda. A subministración das fontes do mercado segue sendo axustada, pero o apoio á demanda das fábricas transformadoras é limitado. Hai pequenas flutuacións nalgúns prezos de gama alta, pero a magnitude non é grande. Os prezos permanecen estables a un nivel alto. O prezo do carbonato de potasio flutúa co do cloruro de potasio.

3. O prezo do formiato de calcio mantívose estable a un nivel alto esta semana. O prezo do ácido fórmico en bruto subiu debido ao peche das fábricas por mantemento. Algunhas plantas de formiato de calcio deixaron de aceptar pedidos.

4. Os prezos do ioduro mantivéronse estables esta semana en comparación coa semana pasada.

Data de publicación: 03-09-2025