Análise de mercado de oligoelementos

Eu,Análise de metais non ferrosos

Semana tras semana: Mes tras mes:

| Unidades | Semana 4 de outubro | Semana 5 de outubro | Cambios semanais | Prezo medio de setembro | A 31 de outubro Prezo medio | Cambio intermensual | Prezo actual a 5 de novembro | |

| Mercado de metais de Shanghai # Lingotes de zinc | Yuan/tonelada | 21930 | 22190 | ↑260 | 21969 | 22044 | ↑75 | 22500 |

| Mercado de metais de Shanghai # Cobre electrolítico | Yuan/tonelada | 85645 | 87904 | ↑2259 | 80664 | 86258 | ↑5594 | 85335 |

| Rede de Metais de Shanghai en Australia mineral de manganeso Mn46% | Yuan/tonelada | 40,55 | 40,45 | ↓0,1 | 40,32 | 40,49 | ↑0,17 | 40,45 |

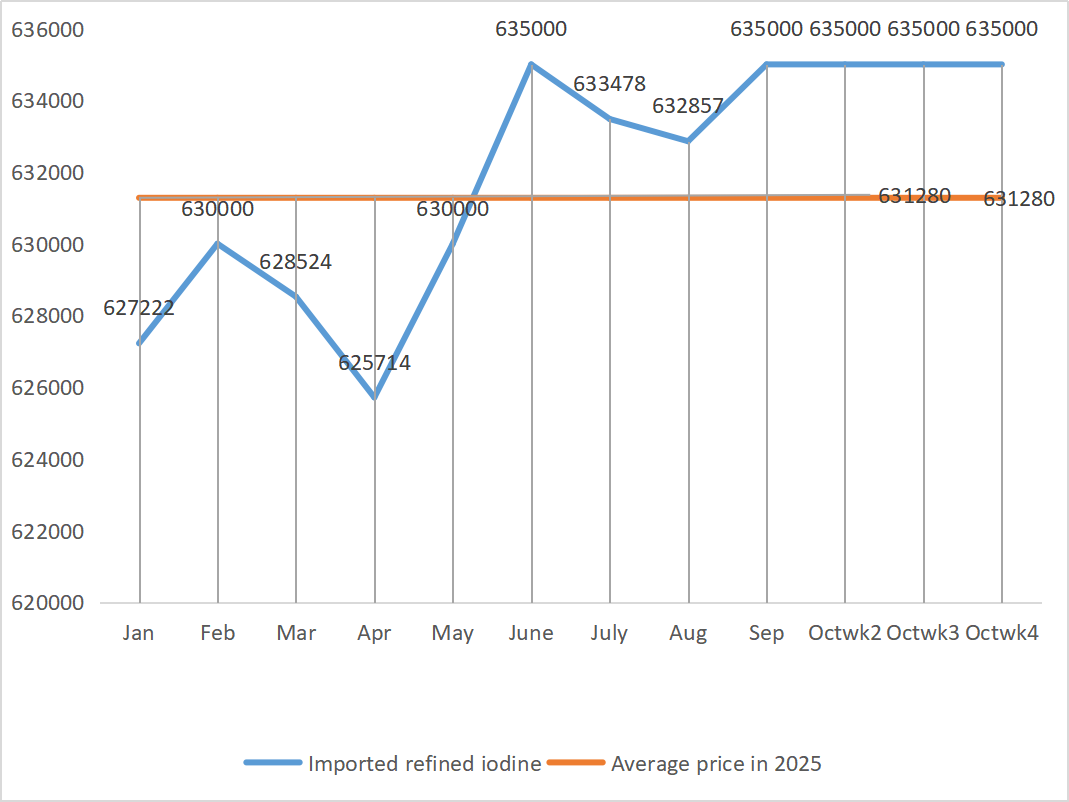

| O prezo do iodo refinado importado segundo a Sociedade Empresarial | Yuan/tonelada | 635000 | 635000 | 635000 | 635000 |

| 635000 | |

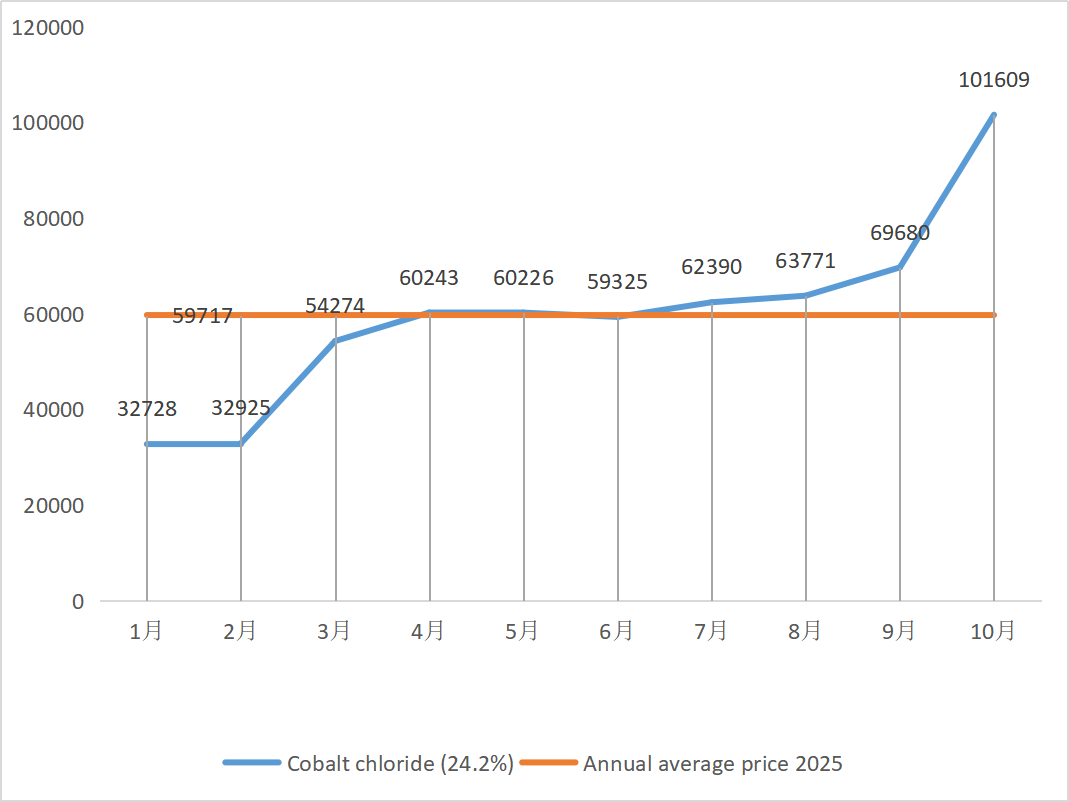

| Mercado de metais de Shanghai: cloruro de cobalto (co≥24,2%) | Yuan/tonelada | 104250 | 105000 | ↑750 | 69680 | 101609 | ↑31929 | 105000 |

| Mercado de metais de Shanghai: dióxido de selenio | Yuan/quilogramo | 107,5 | 109 | ↑1,5 | 103,64 | 106,91 | ↑3.27 | 110 |

| Taxa de utilización da capacidade dos fabricantes de dióxido de titanio | % | 77,44 | 77,13 | ↓0,31 | 76,82 | 77,68 | ↑0,86 |

1) Sulfato de cinc

① Materias primas: Hipóxido de cinc: O coeficiente de transacción segue a alcanzar novos máximos este ano.

Prezo base do prezo en liña do zinc: No aspecto macroeconómico, a Reserva Federal recortou os tipos de xuro en outros 25 puntos básicos como se esperaba, o que impulsou os prezos dos metais, pero os fundamentos dunha forte oferta e unha débil demanda permanecen sen cambios, o rendemento do consumo augas abaixo é débil e aínda existe presión alcista sobre o zinc de Shanghai. Espérase que os prezos do zinc se manteñan estables a curto prazo, cunha franxa de 22.000 a 22.600 yuans por tonelada.

② Os prezos do ácido sulfúrico mantéñense estables en niveis altos en todo o país. Cinza de sosa: os prezos estiveron estables esta semana.

O luns, a taxa de explotación dos produtores de sulfato de cinc da auga foi do 79 %, un 10 % menos que a semana anterior, e a taxa de utilización da capacidade foi do 67 %, un 7 % menos que a semana anterior. Os pedidos dos principais fabricantes están programados ata mediados ou finais de novembro. Debido ao impacto das políticas macroeconómicas na primeira metade do ano, os clientes realizaron compras concentradas e a demanda foi adiantada, o que resultou nunha baixa demanda na actualidade e nun ritmo de entrega máis lento para os fabricantes.

O mercado spot experimentou varios niveis de retrocesos. As empresas de pensos non estiveron moi activas nas compras ultimamente. Baixo a dobre presión da taxa de operación das empresas augas arriba e o insuficiente volume de pedidos existente, o sulfato de cinc seguirá funcionando de forma débil e estable a curto prazo. Recoméndase que os clientes reduza o ciclo de inventario.

2) Sulfato de manganeso

En termos de materias primas: ① O prezo do mineral de manganeso importado fluctuou lixeiramente e repuntou

② O ácido sulfúrico mantívose estable a un nivel alto esta semana.

Esta semana, a taxa de explotación dos fabricantes de sulfato de manganeso foi do 85 %, un 9 % máis que a semana anterior. A utilización da capacidade foi do 58 %, un 5 % máis que a semana anterior. Os pedidos dos principais fabricantes están programados para finais de novembro.

Os fabricantes oscilan arredor da liña de custos de produción e esperan que os prezos se manteñan estables. Debido ao recente aumento continuo do prezo da materia prima ácido sulfúrico, os custos aumentaron lixeiramente e o entusiasmo dos clientes de terminais nacionais por repoñer as existencias aumentou significativamente. Baseándose na análise do volume de pedidos das empresas e os factores das materias primas, espérase que o sulfato de manganeso se manteña firme a curto prazo. Recoméndase que os clientes aumenten as súas existencias de forma axeitada.

3) Sulfato ferroso

En canto ás materias primas: a demanda de dióxido de titanio segue sendo lenta e a taxa de funcionamento dos fabricantes de dióxido de titanio é baixa. O sulfato ferroso heptahidratado é un produto do proceso de produción de dióxido de titanio. A situación actual dos fabricantes afecta directamente á subministración de sulfato ferroso heptahidratado no mercado. O fosfato de ferro e litio ten unha demanda estable de sulfato ferroso heptahidratado, o que reduce aínda máis a subministración de sulfato ferroso heptahidratado á industria ferrosa.

O sulfato ferroso mantívose firme esta semana, principalmente debido ao progreso relativo do subministro de materias primas afectado pola taxa de operación da industria do dióxido de titanio. Recentemente, o envío de sulfato ferroso heptahidratado foi bo, o que levou a un aumento dos custos para os produtores de sulfato ferroso monohidratado. Actualmente, a taxa de operación xeral do sulfato ferroso en China non é boa e as empresas teñen moi pouco inventario spot, o que trae factores favorables para o aumento do prezo do sulfato ferroso. Tendo en conta os niveis recentes de inventario das empresas e as taxas de operación augas arriba, espérase que o sulfato ferroso aumente a curto prazo. Recoméndase que o lado da demanda faga plans de compra con antelación á luz do inventario.

4) Sulfato de cobre/cloruro básico de cobre

Materias primas: Codelco, o maior produtor mundial de cobre, recortou a súa previsión de produción para 2025 o martes, pero o obxectivo revisado segue sendo superior ao de 2024. A produción tamén aumentou interanual nos primeiros nove meses de 2025. A previsión revisada axudou a aliviar as preocupacións pola recente escaseza de subministración que leva apoiando os prezos do cobre desde setembro, pero ao mesmo tempo, o dólar mantívose forte, o que exerceu presión sobre os prezos do cobre.

Macroscopicamente, a voz colectiva do bando belicista da Reserva Federal da semana pasada arrefriou directamente as expectativas dun recorte de taxas en decembro, e o índice do dólar disparouse ata o seu máximo en tres meses, ensombrecendo as perspectivas da demanda de metais. Xunto coa contracción do PMI manufactureiro de China por sétimo mes consecutivo en outubro, un descenso continuo nos novos pedidos de exportación e o risco do peche máis longo da historia do goberno dos Estados Unidos e a volátil situación xeopolítica internacional, o impulso ascendente dos prezos do cobre foi completamente suprimido. A débil demanda fundamental, o inventario social de cobre de Shanghai disparouse en 11.348 toneladas ata as 116.000 toneladas nun só mes, alcanzando o seu máximo en case un mes, e a prima do cobre de Yangshan caeu un 28 por cento ata os 36 dólares por tonelada nun só mes, o que demostra a contracción da demanda de importacións. A medida que a tempada alta tradicional chega ao seu fin e as expectativas dun consumo augas abaixo debilitado se intensifican, espérase que os prezos do cobre a curto prazo estean baixo presión e funcionen débilmente a niveis altos. Rango de prezos do cobre esta semana: 85.190-85.480 yuans/tonelada.

Solución de gravado: Algúns fabricantes de materias primas augas arriba aceleraron a rotación de capital mediante o procesamento profundo da solución de gravado en cobre esponxoso ou hidróxido de cobre. A proporción de vendas á industria do sulfato de cobre diminuíu e o coeficiente de transacción alcanzou un novo máximo.

Os prezos do cobre mantivéronse estables a un nivel alto esta semana. Nun contexto de altos prezos da rede de cobre, os clientes subxacentes mercaron segundo as súas necesidades.

5) Sulfato de magnesio/óxido de magnesio

Materias primas: o prezo do ácido sulfúrico está a subir no norte na actualidade.

O mercado da magnesia é basicamente estable. Os informes recentes sobre a rectificación das empresas de magnesia nas zonas de produción apoiaron o prezo do mercado. O prezo do po de magnesia de combustión lixeira é estable. Pode haber cambios nas actualizacións posteriores dos fornos. O prezo do sulfato de magnesia pode subir lixeiramente a curto prazo. Recoméndase abastecerse axeitadamente.

6) Iodato de calcio

Materias primas: O mercado nacional de iodo é estable na actualidade, o subministro de iodo refinado importado de Chile é estable e a produción dos fabricantes de iodo é estable.

O prezo do iodo refinado subiu lixeiramente no cuarto trimestre, a subministración de iodato de calcio foi escasa e algúns fabricantes de ioduro interromperon ou limitaron a produción. Espérase que a tónica xeral dun aumento constante e lixeiro dos prezos do ioduro se manteña sen cambios. Recoméndase abastecerse axeitadamente.

7) Selenito de sodio

En canto ás materias primas: debido á boa situación recente das transaccións de selenio bruto no mercado, o custo do diselenio xa é elevado e a posibilidade de vendelo a un prezo baixo é baixa.

O prezo do selenio subiu e despois estabilizouse. Expertos do mercado afirmaron que o prezo de mercado do selenio era estable cunha tendencia ascendente, que a actividade comercial era media e que se esperaba que o prezo se mantivese forte no período posterior. Os produtores de selenito de sodio din que a demanda é débil, que os custos están a aumentar, que os pedidos están a aumentar e que as cotizacións son estables esta semana. Espérase que os prezos se fortalezan a curto prazo.

8) Cloruro de cobalto

O mercado do cobalto diminuíu lixeiramente a semana pasada, cun crecemento lento da produción, o volume de instalación e as vendas de baterías ternarias, e un crecemento lento da demanda; o goberno congolés introduciu un sistema de cotas de exportación e espérase unha grave escaseza de fontes de subministración. As exportacións de produtos de cobalto de Indonesia aumentaron para compensar parte da escaseza de materias primas de cobalto e a escaseza xeral de subministración; a subministración de sales de cobalto diminuíu e os prezos estabilizáronse. O prezo do óxido de cobalto e litio fluctuou e estabilizouse, e aínda hai factores positivos para o mercado do cobalto. Os prezos internacionais do cobalto flutuaron e subiron, pero os factores positivos permanecen e os factores negativos debilítanse; en xeral, o impulso ascendente do mercado do cobalto mantense e a presión á baixa debilítase. Abastécese segundo sexa necesario.

9) Sal de cobalto/cloruro de potasio/carbonato de potasio/formiato de calcio/ioduro de calcio

1. Cobalto: Custos das materias primas: O mercado do cobalto mantívose estable ultimamente, e os fabricantes mostran unha evidente reticencia a vender. Os prezos previstos pola maioría das empresas son relativamente altos e a disposición para asumir o control nas fases posteriores é limitada. Non houbo unha mellora significativa na demanda e é necesario mellorar o ambiente de transacción no mercado. A curto prazo, é probable que o mercado do cobalto aumente de forma constante.

2. Cloruro de potasio: Na actualidade, o inventario de cloruro de potasio nos portos do norte segue sendo aceptable, coexistindo fontes novas e antigas, o que aumenta a concienciación dos comerciantes sobre a venda e a liquidación. Non obstante, co apoio dos prezos de orientación dos grandes comerciantes, o mercado no seu conxunto está a estabilizarse e consolidarse.

3 O prezo do formiato de calcio continuou a baixar esta semana. As plantas de ácido fórmico bruto retoman a produción e agora aumentan a produción en fábrica de ácido fórmico, o que leva a un aumento da capacidade de ácido fórmico e a un exceso de oferta. A longo prazo, os prezos do formiato de calcio están a baixar.

4 Os prezos do ioduro mantivéronse estables esta semana en comparación coa semana pasada.

Data de publicación: 07 de novembro de 2025